联通副总经理邵广禄11月初在接受《财经》记者采访时表示,任何一家公司都只是云生态中的一棵树。参与方各有定位和侧重点,既有竞争也有合作。

为了做大生态,平台主导者需要放低姿态来吸引各类合作伙伴和开发者加入。华为轮值CEO郭平表示,在云平台蛋糕中,华为只拿1%,其他都是盟友的。逻辑很简单――只有共同将生态做大做强,平台主导者才有利可图。

但多个接受《财经》记者采访的分析人士均认为,不对等的合作关系无法长期深度捆绑服务和应用,虽然生态可以快速扩张,但很难做深做精。

预测下比分

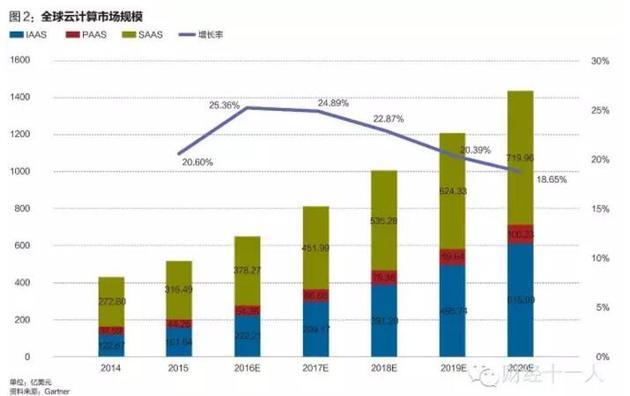

到2020年,6家公司将占据全球80%的公有云市场,这6家公司分别为:亚马逊、阿里巴巴、微软、谷歌、Salesforce和IBM

2016年7月,美的集团董事长兼总裁方洪波在一个演讲中展望了云带来的商业变革。他点出,大数据和云平台对传统制造业是一场淘汰赛。云是智能制造的基础,以数据为核心,连接企划、采购、研发、制造、营销、物流、客户、用户等全环节。

方洪波认为,连接以上环节,对数据进行加工分析建模是制造业变革的第一层;第二层,要在此基础之上倒推,变革业务模式,提高效率;第三层以用户为中心,来推动整个商业模式的变革。

从信息系统的变革,到业务模式的变革,再到商业模式的变革,其中的逻辑在于IT基础设施从此前的辅助工具,升级成为转型的助推器。

这是云计算改造传统商业的理想状态,但超出了绝大部分公司对云服务的认知和需求。某大型国企CTO告诉《财经》记者,他所在的公司90%的IT预算是维护和支撑,改造商业流程和商业变革,是企业的顶层战略,而非IT部门的日常需求驱动。

为了避免重蹈旧IT时代被强势供应商(如IOE)胁迫的覆辙,多数企业认为云服务规模和范围必须得到控制。Gartner数据显示,全球平均每个企业目前使用4.6个云服务商。这还不包括企业承载核心数据和系统的私有云。

这两点因素交叉作用,决定了绝大多数公司即使使用了云服务,也不可能在短期内打通全环节;更不可能在此基础上充分利用前沿技术(如人工智能)来改造整个流程,变革商业模式。

何宝宏评价,中国大型政企机构刚开始接受云,大量需求来自私有云,少量外延至公有云,离理想状态还很远。

国内某航空公司的云布局很有代表性。这家航空公司正在寻找一个公有云平台,承载一部分高访问量的机票出售,并支持促销网站。在IT系统复杂的航空公司,这属于边缘业务。核心数据和IT系统都部署在甲骨文的IT系统上。公司甚至还未开始部署私有云,目前仅停留在IT系统虚拟化层面。

即使是边缘业务,主导这个项目的该公司人士称,云上的数据库和内部数据库的同步、安全也是首要考虑因素。对于这家公司来说,公有云仅是尝试。

艾里尔・柯尔曼向《财经》记者称,“亚马逊一直在游说大型企业使用公有云服务。”但短期内,积习难以扭转。

微软大中华区首席技术官徐明强告诉《财经》记者,大公司更多考虑云平台的安全性能,以及可扩展性,是否能够与其业务的长期发展路线相匹配。他们基于以往的IT经验,会对云平台性能、交付方式、部署模式,以及提供服务的标准化提出具体需求。公有云平台上的创业公司不会有如此复杂的需求。

云服务公司心里都很清楚,要想占领制高点,就要为满足未来需求提前做好技术和平台准备。

“所有的云服务公司,AWS也好,阿里云也好,微软也好,谷歌也好,最担心的就是跟不上下一波技术浪潮。”胡晓明说,“我每时每刻都在想下一个风口在哪,战战兢兢。”

和全球四大巨头类似,阿里云正在快速启动基于公有云的人工智能战略。如果按照传统云计算市场的划分(IaaS、PaaS和SaaS),当下云平台公司拥挤在IaaS层,人工智能属于PaaS层,如数据分析、人工智能的模块。有了它们,云平台才有可能脱离流通数据、分析数据的基础作用,利用数据的强大力量实现企业商业变革。

美国的一家猎头公司主管告诉《财经》记者,他们近日接到了阿里云大量的招聘需求,主要集中在人工智能领域。“虽然报酬非常优厚,但对应的要求也很高,这样的人才并不是那么容易找到。”

从云服务商的角度来看,IaaS的同质化,令其必须向PaaS扩张。当用户获取计算、存储和网络等基础能力后,他们需要大数据分析等更高级的能力。同时,PaaS服务也会为云计算服务提供商带来更高的毛利。季昕华表示,与IaaS相比,PaaS的毛利可以提升一倍。

此前提供行业SaaS解决方案的厂商也会向PaaS拓展,谷歌和Saleforce是典型厂商,国内如北森、金蝶、用友。因为SaaS的标准化虽然可以降低成本、保证运维水准,但是PaaS可以通过定制化满足企业用户的复杂需求。

新的云巨头很有可能从率先完成IaaS、PaaS和SaaS三个层面覆盖的云平台公司中诞生。

衔接理想云服务和当下现实需求的一条捷径是,迎合企业对安全性、成本和改造周期的需求,提供一个打通私有云和公有云的缓冲带。衔接的要义是既提供高于公有云的可靠性、可用性、安全性,又和公有云平台打通。

几乎所有公有云平台都在解决这个问题。多数人选择了为企业提供一套单独的私有云解决方案,按需定制,和公有云平台按需有限连接。

阿里云的方案更加激进。2016年4月,阿里云发布了针对大中型企业、政府的专有云Apsara Stack平台,这个平台基于阿里云的公有云平台,针对企业市场进行了二次优化,满足了政企市场的安全合规和可靠性要求。海关总署、浙江政务服务网、网商银行、贵州交警等是它的第一批客户。

阿里云希望通过这个专有云平台,既满足更大客户的需求,又能和自己的公有云平台打通底层数据。胡晓明称,专有云是公共云的一种特殊部署模式,而不是两个体系。

谨慎的企业用户对这样的新业务形式仍有担心。一家大型能源企业技术架构师告诉《财经》记者,处理高并发的公有云架构并不一定适用于私有云,他很担心企业自身IT架构会导致复杂的适配问题,以及这个模式是否真能满足大企业的需求?

胡晓明预测,在中国,这个缓冲带很有可能需要5年-10年。

2015年底,国际数据公司曾预测,到2020年,6家厂商将垄断全球大约80%的公有云市场份额。该公司首席分析师Frank Gens认为,这6个公司分别为亚马逊、阿里云、微软、Google、Salesforce和IBM。

但胡晓明的判断更加乐观,“这个市场足够大,容得下七八家巨头。”

|

|